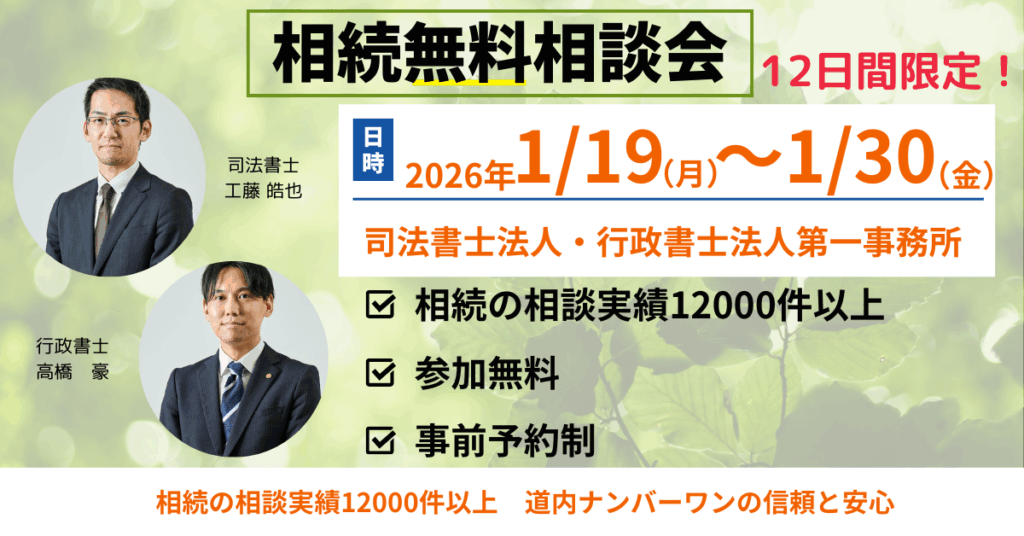

「司法書士法人 第一事務所」「行政書士法人 第一事務所」は2026年1月19日(月)から30日(金)までの12日間、「相続・遺言の無料相続相談会」を開催いたします。

2025年に開催された相談会では多くのご相談が寄せられました。

2026年も司法書士・行政書士が親身になりご対応させていただきます。

参加費無料。完全予約制になっておりますので、お電話もしくは公式LINEでお申し込みください。

日時・開催場所

2026年1月19日(月)~30日(金)

日時:1月19日(月)~30日(金)

場所:司法書士法人 第一事務所・行政書士法人 第一事務所

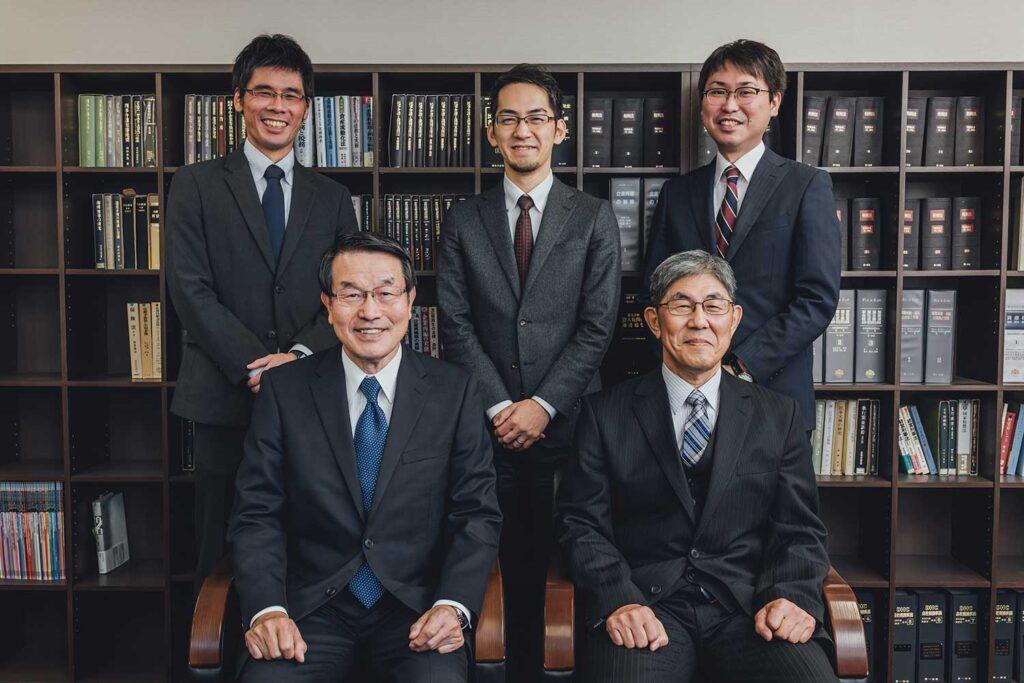

面談担当:工藤 皓也(司法書士)、高橋 豪(行政書士)

住所:〒060-0002 北海道札幌市中央区北2条西3丁目1番地 敷島ビル8階 法務・会計プラザ内

札幌駅前通地下歩行空間 5番出口直結

費用:無料(参加費無料。完全予約制になっておりますので、お電話もしくは公式LINEでお申し込みください。)

お申し込み方法:お電話もしく公式LINEにて承っております!

アクセス

東西線 新札幌駅 2番出口すぐ

ご予約方法

お電話でご予約ください

【事前予約制】のためお電話もしくは公式LINEでお申し込みください。

お電話はこちら>>0120-481-310

公式LINEは下記のQRコードを読み取ってください。

「札幌の実家を相続することになったけれど、何から手を付ければいいかわからない…」

「平日は仕事があるし、役所の手続きなんてできる自信がない…」

大切なご家族が亡くなられた後、悲しむ間もなくやってくるのが「相続手続き」です。

札幌市内だけでも多くの士業事務所や相談窓口があり、「結局、誰に相談すればいいの?」と迷ってしまう方は非常に多いです。実は、相続における最初の相談窓口として、最も幅広い手続きに対応できるのが「司法書士」であることをご存知でしょうか?

この記事では、札幌で累計12,000件以上の相続相談を受けてきた実績をもとに、失敗しない専門家の選び方や、司法書士に依頼するメリットを初心者の方にも分かりやすく解説します。

1. 札幌で相続が発生!まずは「司法書士」に相談すべき理由

相続と聞くと「弁護士」や「税理士」を思い浮かべる方も多いかもしれません。しかし、一般的なご家庭の相続において、主役となるのは実は司法書士です。

ほとんどのケースで必要な「不動産の名義変更」

札幌で相続が発生する場合、多くの方が直面するのが「自宅(土地・建物)の名義変更」です。

この不動産の名義変更(相続登記)を専門的に扱えるのは、法律で司法書士だけと決められています。

銀行の預貯金の解約や、戸籍の収集なども含め、相続手続きの全体的なコーディネートを任せることができるため、最初の窓口として最適なのです。

2. 【比較表】司法書士・税理士・弁護士の違いを一目でチェック

「そうは言っても、税金や揉め事も心配…」という方のために、どの専門家が何を得意としているのか、分かりやすい一覧表にまとめました。

| 専門家 |

得意な分野 |

こんな人におすすめ |

| 司法書士 |

不動産の名義変更

書類作成・預貯金解約

生前対策(遺言・信託) |

●持ち家(不動産)がある

●争いはなく、手続きを丸投げしたい

●費用を抑えて手続きしたい |

| 税理士 |

相続税の申告 |

●遺産総額が基礎控除を超える

(※一般的な家庭では発生しないことも多い) |

| 弁護士 |

遺産分割の紛争解決

調停・裁判 |

●親族間で揉めている

●遺産の取り分で争いになりそう |

もし、「うちは相続税がかかるか分からない」「少し揉めそうな気配がある」という場合でもご安心ください。

相続に強い司法書士事務所は、信頼できる税理士や弁護士と提携しています。

まずは窓口となる司法書士に相談し、必要であればワンストップで紹介してもらうのが、時間も費用も無駄にしない賢い方法です。

札幌大通遺言相続センターでも相続に強い税理士・弁護士と提携しておりワンストップで対応可能ですので、相続や遺言の相談先に迷ったら当事務所までご相談ください。

当事務所の料金表はこちら>>

3. 相談実績12,000件から見る!札幌の「複雑な相続」事例

当事務所では、札幌エリアを中心にこれまでに12,000件以上のご相談を承ってきました。

その中でよくある「実は複雑で、早めの対策が必要なケース」を2つご紹介します。

ケース①:相続人が疎遠、または行方不明

北海道は地方への転勤や移住も多く、親族が遠方に散らばっているケースが多々あります。

「会ったこともない親戚が相続人になっていて、連絡が取れない」という場合でも、司法書士は戸籍を調査し、法的な手続きを進めることができます。

ケース②:親が認知症になってしまった(家族信託・後見)

実家を売却して老人ホームの費用に充てたいと考えても、親御さんが認知症で判断能力がないと、不動産の売買契約ができません。

最近では、元気なうちに財産管理を家族に託す「家族信託」や、法的にサポートする「成年後見」の相談が急増しています。

これらは非常に専門的な知識が必要なため、実績豊富な事務所を選ぶことが重要です。

家族信託について詳しくはこちら>>

成年後見について詳しくはこちら>>

4. 失敗しない!札幌の司法書士事務所の選び方 3つのポイント

札幌には多くの司法書士事務所がありますが、どこでも同じではありません。相続や生前対策を依頼する際にチェックすべきポイントは以下の3つです。

- 相続専門の部署や実績があるか

登記業務だけでなく、相続特有の複雑な家族関係や節税視点を持った提案ができるかが鍵です。「相談実績数」は一つの信頼のバロメーターになります。

- 料金体系が明確か

「やってみないといくらかかるか分からない」では不安です。HPに料金表があり、事前の見積もりが明瞭な事務所を選びましょう。

- 「無料相談」を行っているか

相性はとても大切です。まずは無料相談を利用して、「話しやすいか」「専門用語を使わず説明してくれるか」を確認しましょう。

5. 札幌で相続・生前対策のお悩みは、まずは無料相談へ

相続手続きには「相続放棄は3ヶ月以内」「相続税申告は10ヶ月以内」といった期限があるものも存在します。

「まだ大丈夫」と思って書類を放置していると、後々大きなトラブルに発展してしまうことも…。

当事務所は、札幌で12,000件以上の相談実績を持つ相続のプロフェッショナル集団です。

難しい法律用語は使わず、お客様の状況に合わせたベストな解決策をご提案します。

「まずは何から始めればいいの?」

そんな初歩的な疑問でも構いません。おひとりで悩まず、まずは当事務所の無料相談をご活用ください。

お電話は平日9:00~18:00受付です。ご予約いただければ土日祝や夜間も対応可能です。

また、当事務所までお越しいただくことが難しい方向けに【出張サービス】も対応しております。

※出張サービスはご依頼が前提となり、別途出張報酬が発生します。

札幌で相続・遺言・家族信託のご相談なら

土日祝日・夜間も対応可能(要予約)

地下鉄大通駅4番出口直結

無料相談を予約する >

相続のご相談なら私たちにお任せください。

相続のスペシャリストとして、これまで数多くのご相談をお受けしてきた知識と経験を駆使し、相続の専門家集団が対応いたします。

当センターでは、相続を得意とする司法書士、行政書士、相続手続きスタッフが常駐。

必要に応じて提携弁護士、税理士もおりますのでバックアップ体制は万全です。

司法書士

所長 司法書士/神沼 博充

お客様のあらゆるニーズに即座に対応できる万能司法書士を目指して、さまざまな業務に積極的に取り組んでいきたいと思っております。

札幌司法書士会所属 登録番号 札幌第647号

簡裁訴訟認定番号 第743009号

1982年 札幌市生まれ

2006年 第一司法書士合同事務所入所

2007年 司法書士登録

2016年 司法書士法人第一事務所設立

司法書士/田澤 泰明

相続手続きは多くの方が経験するお手続きですが、その煩雑さや複雑さは意外に周知されておりません。大切なご家族を失われた悲しみの中でお手続きを進められる相続人の皆様ため、メンバー一同、真摯に対応させていただきます。お客様に対する奉仕の心を持って、各資格者・スタッフと協力し、皆様にとって気軽で便利な役立つ事務所にしたいと思います。

札幌司法書士会所属 第242号

簡裁訴訟認定番号 第243064号

<経歴>

1952年 千歳市生まれ

1982年 司法書士登録

1989年 第一司法書士合同事務所設立

2009年 行政書士登録・行政書士田澤泰明事務所設立

2015年 行政書士田澤泰明事務所を行政書士第一事務所へ名称変更

2016年 司法書士法人第一事務所設立

所長司法書士・行政書士として現在に至る

司法書士/工藤 皓也

「最初は分からなくて、当たり前」

だからこそ、分かりづらいことでも

何度でも、気軽に聞ける雰囲気作りを大切に。

札幌大通遺言相続相談センターのホームページをご覧頂き、

有難うございます。

相続手続きを行う皆様の支えになればと相続スタッフ一同、

真剣に考えております。

札幌司法書士会所属 第673号

<経歴>

1983年 函館市生まれ

2008年 第一司法書士合同事務所(現・司法書士法人第一事務所)入所

2008年 司法書士登録

<執筆経歴>

ビジネスロージャーナル 2011年11月号『子会社の吸収合併』

| 保有資格 | 司法書士、行政書士(有資格者) |

| 出身地 | 北海道札幌市 |

| 学歴 | 北海道大学 法学部卒業 |

| 趣味 | 映画、DVD鑑賞 |

| モットー(好きな言葉) | やると決めたからには本気で |

長万部町にお住まいの皆様へ

長万部町の皆様、この度は、当ホームページをご覧いただきまして、誠にありがとうございます。

札幌市中央区にある札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)に立地する、「札幌大通遺言相続センター」では、長万部町の皆様からも多くのご相談をいただいております。

「札幌大通遺言相続センター」は司法書士・行政書士の「第一グループ」が運営しており、司法書士として長万部町を中心に遺産相続、相続手続き、相続放棄、遺産分割協議書や遺言書作成に関する手続きのサポートをさせていただいております。

札幌大通遺言相続センターは、札幌市中央区に事務所を構えており、札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)と気軽にお立ち寄りいただける立地に当センターがございます。

長万部町の皆様に当センターが選ばれる理由

安心の無料相談!

札幌大通遺言相続センターでは、皆様に納得いただき、安心してご依頼いただきたいという想いから、相続・遺言に関する初回無料相談を承っております。

長万部町にお住まいの皆様は安心していつでもご相談ください!

累計5,000件以上の相続相談実績

札幌大通遺言相続センターは開業より多くの相続手続きに関するご相談をお受けしており、豊富な経験と実績がございます。

ご相談者様の人生に寄り添って40年。相続の相談件数は、累計5,000件を超えており、お陰様で長万部町の多くの皆様に相続サービスを提供してまいりました。

お客様の状況に合わせた最適な手続きをご提案いたしますので、長万部町エリアにお住まいのお客様は、お気軽にご相談ください。

札幌駅前通地下歩行空間5番出口直結の好立地

札幌駅前通地下歩行空間 5番出口直結に位置する札幌大通遺言相続センターはJR千歳線・JR函館本線などJR各線や地下鉄沿線にお住まいのお客様にアクセス便利な立地に位置しております。

JR札幌駅より徒歩5分・地下鉄大通駅より徒歩6分ですのでお仕事帰りやお出かけついでにもお立ち寄りいただきやすいとご来所されご相談される際はお客様に喜んでいただいております。

詳しいアクセスはこちら>>

相続に専門特化している

札幌大通遺言相続センターは相続登記手続きをはじめ、相続放棄や遺言、遺産分割など相続に特化したが札幌の司法書士・行政書士の「第一グループ」が運営しております。

依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。

そのため、お客様からいただいた多数のご相談で蓄積した豊富な実績と経験を活かして、ご相談者様に最適な手続きをご提案いたしますので、どうぞ安心してご相談ください。

万全の連携体制でスピーディーに対応

相続の手続きは複雑かつ多岐にわたる為、司法書士以外にも、税理士や弁護士、不動産会社などの専門家に相談が必要なこともございます。

札幌大通遺言相続センターでは、相続手続きに特化した、弁護士、税理士、不動産鑑定士、土地調査家屋士など、各分野のプロフェッショナルと連携しておりますので、スピーディーな相続をワンストップでサポートします。

私たち札幌大通遺言相続センターでは、ひとつの相続案件について、原則として1人の同じ司法書士が担当し、解決までサポートすることにしています。

難しい局面であれば、センター一丸となって団結し、相続に詳しい弁護士や税理士と連携し、問題解決を目指します。

不安を解消する明瞭な料金体系

司法書士・行政書士などの専門家は、普段馴染みのない方がほとんどであると思われます。

相場が分からないために、「高い報酬を取られてしまうのではないか」「相談しただけで費用を請求されるのではないか」など、数多くの不安があることと思われます。

そのため、札幌大通遺言相続センターでは、サービス毎に明瞭な料金体系を設け、このホームページ内に分かりやすい”料金表”を作成しております。

料金表はこちら>>

また、ご相談いただいた際には、詳しいお見積もりも概算いたします。

思っていた以上に費用がかかってしまうといったことはございません。

土日祝、夜間の対応も可能です!

お仕事の関係上、なかなか平日のお昼間にお時間をとることが難しい方につきましては、平日にご予約を頂ければ、土・日・祝日、夜間も対応可能です。

まずはお電話でお問い合わせください。

お気軽にご相談をお受けしております。

お客様のプライバシーを厳守します

札幌大通遺言相続センターではお客様の大切な個人情報、お問い合わせ内容は、秘密厳守いたします。

個人情報の取り扱いについては、プライバシーポリシーをご覧ください。

プライバシーポリシーはこちら>>

こまめな進捗報告・連絡をしております!

手続きを依頼したものの、しばらく連絡がないと、人は不安になるものです。

札幌大通遺言相続センターでは、順調に手続きが進んでいる場合でも、定期的に報告を心掛けております。

顧客満足度向上のため、アンケート・口コミの実施をしております!

ご提供しているサービスの品質向上のために、札幌大通遺言相続センターではお客様にアンケートにお答え頂く・Google口コミのご協力をお願いしております。

そちらを参考に、常にお客様へのサービスの向上へと取り組ませていただいております。

お答え頂いたアンケートは、ご了承いただいた場合のみHPへの掲載も行う場合がございます。

長万部町にお住まいで相続をご検討されている皆様へ

相続の手続きをするためには、遺産分割の内容に全員が同意をしたうえで、全員の実印と印鑑証明書が必要になりますので、面識のない相続人がいる場合、話し合いや書類のやり取りをうまく進めるために非常に神経を使います。

複雑な家族関係であればあるほど、感情的になってしまいがちですので、こちらから突然「相続を放棄して欲しい」旨のことを伝えても、かえって話し合いがこじれてしまうことにもなりかねません。

そこで札幌大通遺言相続センターにご依頼いただければ、相続人の調査からお手紙の作成に至るまでサポートいたします。

また遺産の分け方についても、法律家が第三者の中立な立場でアドバイスを行うとなれば、遺産分割案をよりスムーズに受け入れてくれる可能性が高まります。

もちろん、その後の遺産分割協議書作成や登記申請まで、まとめてサポート可能です。

ついつい感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

長万部町|ご相談から解決までの流れ

1.初回相続相談は無料です

相続に詳しい司法書士が親切丁寧に対応させていただきます。

ご相談予約専用ダイヤルは0120-418-310になります。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

2.無料相談の実施

ヒアリングシートをもとにご相談者様からお話をお伺いいたします。

ご相談内容を明確にし、必要な相続手続きを明確にします。

また、相続の基本ルールのご説明や、必要事項の聴取を行います。その後、次回面談日を決めます。

3.お申込み/相続手続きの開始

ご相談後、ご納得頂ければ、お申し込みをしていただきます。

札幌大通遺言相続センターが、お客様の相続手続き完了までの一切の不安にお答えします。

また、各専門家との受け渡しも極力少なくて済むように、工夫をしております。

※その他、不動産・動産の売却アドバイスなど相続手続き完了までのあらゆるご不安にお答えします。

※個別に依頼すると高額になりがちな相続の専門手続きを一括でコーディネートし、必要な手続きを必要なだけオーダーメイドいたします。

4.相続手続き完了報告

すべての相続手続きが完了しましたら、そのご報告と完了書類一式をお渡しいたします。

5.アフターフォロー

お客様の今後の相続に関する不安にお答えいたします。

また、ご希望に沿った相続対策についてご提案をいたします。

当センターの対応エリア(長万部町)

札幌大通遺言相続センターでは長万部町など北海道全域からの問い合わせに対応しております。お気軽にお問い合わせ下さい。

南幌町にお住まいの皆様からのご相談をお待ちしております。

倶知安町にお住まいの皆様へ

倶知安町の皆様、この度は、当ホームページをご覧いただきまして、誠にありがとうございます。

札幌市中央区にある札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)に立地する、「札幌大通遺言相続センター」では、倶知安町の皆様からも多くのご相談をいただいております。

「札幌大通遺言相続センター」は司法書士・行政書士の「第一グループ」が運営しており、司法書士として倶知安町を中心に遺産相続、相続手続き、相続放棄、遺産分割協議書や遺言書作成に関する手続きのサポートをさせていただいております。

札幌大通遺言相続センターは、札幌市中央区に事務所を構えており、札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)と気軽にお立ち寄りいただける立地に当センターがございます。

倶知安町の皆様に当センターが選ばれる理由

安心の無料相談!

札幌大通遺言相続センターでは、皆様に納得いただき、安心してご依頼いただきたいという想いから、相続・遺言に関する初回無料相談を承っております。

倶知安町にお住まいの皆様は安心していつでもご相談ください!

累計5,000件以上の相続相談実績

札幌大通遺言相続センターは開業より多くの相続手続きに関するご相談をお受けしており、豊富な経験と実績がございます。

ご相談者様の人生に寄り添って40年。相続の相談件数は、累計5,000件を超えており、お陰様で倶知安町の多くの皆様に相続サービスを提供してまいりました。

お客様の状況に合わせた最適な手続きをご提案いたしますので、倶知安町エリアにお住まいのお客様は、お気軽にご相談ください。

札幌駅前通地下歩行空間5番出口直結の好立地

札幌駅前通地下歩行空間 5番出口直結に位置する札幌大通遺言相続センターはJR千歳線・JR函館本線などJR各線や地下鉄沿線にお住まいのお客様にアクセス便利な立地に位置しております。

JR札幌駅より徒歩5分・地下鉄大通駅より徒歩6分ですのでお仕事帰りやお出かけついでにもお立ち寄りいただきやすいとご来所されご相談される際はお客様に喜んでいただいております。

詳しいアクセスはこちら>>

相続に専門特化している

札幌大通遺言相続センターは相続登記手続きをはじめ、相続放棄や遺言、遺産分割など相続に特化したが札幌の司法書士・行政書士の「第一グループ」が運営しております。

依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。

そのため、お客様からいただいた多数のご相談で蓄積した豊富な実績と経験を活かして、ご相談者様に最適な手続きをご提案いたしますので、どうぞ安心してご相談ください。

万全の連携体制でスピーディーに対応

相続の手続きは複雑かつ多岐にわたる為、司法書士以外にも、税理士や弁護士、不動産会社などの専門家に相談が必要なこともございます。

札幌大通遺言相続センターでは、相続手続きに特化した、弁護士、税理士、不動産鑑定士、土地調査家屋士など、各分野のプロフェッショナルと連携しておりますので、スピーディーな相続をワンストップでサポートします。

私たち札幌大通遺言相続センターでは、ひとつの相続案件について、原則として1人の同じ司法書士が担当し、解決までサポートすることにしています。

難しい局面であれば、センター一丸となって団結し、相続に詳しい弁護士や税理士と連携し、問題解決を目指します。

不安を解消する明瞭な料金体系

司法書士・行政書士などの専門家は、普段馴染みのない方がほとんどであると思われます。

相場が分からないために、「高い報酬を取られてしまうのではないか」「相談しただけで費用を請求されるのではないか」など、数多くの不安があることと思われます。

そのため、札幌大通遺言相続センターでは、サービス毎に明瞭な料金体系を設け、このホームページ内に分かりやすい”料金表”を作成しております。

料金表はこちら>>

また、ご相談いただいた際には、詳しいお見積もりも概算いたします。

思っていた以上に費用がかかってしまうといったことはございません。

土日祝、夜間の対応も可能です!

お仕事の関係上、なかなか平日のお昼間にお時間をとることが難しい方につきましては、平日にご予約を頂ければ、土・日・祝日、夜間も対応可能です。

まずはお電話でお問い合わせください。

お気軽にご相談をお受けしております。

お客様のプライバシーを厳守します

札幌大通遺言相続センターではお客様の大切な個人情報、お問い合わせ内容は、秘密厳守いたします。

個人情報の取り扱いについては、プライバシーポリシーをご覧ください。

プライバシーポリシーはこちら>>

こまめな進捗報告・連絡をしております!

手続きを依頼したものの、しばらく連絡がないと、人は不安になるものです。

札幌大通遺言相続センターでは、順調に手続きが進んでいる場合でも、定期的に報告を心掛けております。

顧客満足度向上のため、アンケート・口コミの実施をしております!

ご提供しているサービスの品質向上のために、札幌大通遺言相続センターではお客様にアンケートにお答え頂く・Google口コミのご協力をお願いしております。

そちらを参考に、常にお客様へのサービスの向上へと取り組ませていただいております。

お答え頂いたアンケートは、ご了承いただいた場合のみHPへの掲載も行う場合がございます。

倶知安町にお住まいで相続をご検討されている皆様へ

相続の手続きをするためには、遺産分割の内容に全員が同意をしたうえで、全員の実印と印鑑証明書が必要になりますので、面識のない相続人がいる場合、話し合いや書類のやり取りをうまく進めるために非常に神経を使います。

複雑な家族関係であればあるほど、感情的になってしまいがちですので、こちらから突然「相続を放棄して欲しい」旨のことを伝えても、かえって話し合いがこじれてしまうことにもなりかねません。

そこで札幌大通遺言相続センターにご依頼いただければ、相続人の調査からお手紙の作成に至るまでサポートいたします。

また遺産の分け方についても、法律家が第三者の中立な立場でアドバイスを行うとなれば、遺産分割案をよりスムーズに受け入れてくれる可能性が高まります。

もちろん、その後の遺産分割協議書作成や登記申請まで、まとめてサポート可能です。

ついつい感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

倶知安町|ご相談から解決までの流れ

1.初回相続相談は無料です

相続に詳しい司法書士が親切丁寧に対応させていただきます。

ご相談予約専用ダイヤルは0120-418-310になります。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

2.無料相談の実施

ヒアリングシートをもとにご相談者様からお話をお伺いいたします。

ご相談内容を明確にし、必要な相続手続きを明確にします。

また、相続の基本ルールのご説明や、必要事項の聴取を行います。その後、次回面談日を決めます。

3.お申込み/相続手続きの開始

ご相談後、ご納得頂ければ、お申し込みをしていただきます。

札幌大通遺言相続センターが、お客様の相続手続き完了までの一切の不安にお答えします。

また、各専門家との受け渡しも極力少なくて済むように、工夫をしております。

※その他、不動産・動産の売却アドバイスなど相続手続き完了までのあらゆるご不安にお答えします。

※個別に依頼すると高額になりがちな相続の専門手続きを一括でコーディネートし、必要な手続きを必要なだけオーダーメイドいたします。

4.相続手続き完了報告

すべての相続手続きが完了しましたら、そのご報告と完了書類一式をお渡しいたします。

5.アフターフォロー

お客様の今後の相続に関する不安にお答えいたします。

また、ご希望に沿った相続対策についてご提案をいたします。

当センターの対応エリア(倶知安町)

札幌大通遺言相続センターでは倶知安町など北海道全域からの問い合わせに対応しております。お気軽にお問い合わせ下さい。

南幌町にお住まいの皆様からのご相談をお待ちしております。

余市町にお住まいの皆様へ

余市町の皆様、この度は、当ホームページをご覧いただきまして、誠にありがとうございます。

札幌市中央区にある札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)に立地する、「札幌大通遺言相続センター」では、余市町の皆様からも多くのご相談をいただいております。

「札幌大通遺言相続センター」は司法書士・行政書士の「第一グループ」が運営しており、司法書士として余市町を中心に遺産相続、相続手続き、相続放棄、遺産分割協議書や遺言書作成に関する手続きのサポートをさせていただいております。

札幌大通遺言相続センターは、札幌市中央区に事務所を構えており、札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)と気軽にお立ち寄りいただける立地に当センターがございます。

余市町の皆様に当センターが選ばれる理由

安心の無料相談!

札幌大通遺言相続センターでは、皆様に納得いただき、安心してご依頼いただきたいという想いから、相続・遺言に関する初回無料相談を承っております。

余市町にお住まいの皆様は安心していつでもご相談ください!

累計5,000件以上の相続相談実績

札幌大通遺言相続センターは開業より多くの相続手続きに関するご相談をお受けしており、豊富な経験と実績がございます。

ご相談者様の人生に寄り添って40年。相続の相談件数は、累計5,000件を超えており、お陰様で余市町の多くの皆様に相続サービスを提供してまいりました。

お客様の状況に合わせた最適な手続きをご提案いたしますので、余市町エリアにお住まいのお客様は、お気軽にご相談ください。

札幌駅前通地下歩行空間5番出口直結の好立地

札幌駅前通地下歩行空間 5番出口直結に位置する札幌大通遺言相続センターはJR千歳線・JR函館本線などJR各線や地下鉄沿線にお住まいのお客様にアクセス便利な立地に位置しております。

JR札幌駅より徒歩5分・地下鉄大通駅より徒歩6分ですのでお仕事帰りやお出かけついでにもお立ち寄りいただきやすいとご来所されご相談される際はお客様に喜んでいただいております。

詳しいアクセスはこちら>>

相続に専門特化している

札幌大通遺言相続センターは相続登記手続きをはじめ、相続放棄や遺言、遺産分割など相続に特化したが札幌の司法書士・行政書士の「第一グループ」が運営しております。

依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。

そのため、お客様からいただいた多数のご相談で蓄積した豊富な実績と経験を活かして、ご相談者様に最適な手続きをご提案いたしますので、どうぞ安心してご相談ください。

万全の連携体制でスピーディーに対応

相続の手続きは複雑かつ多岐にわたる為、司法書士以外にも、税理士や弁護士、不動産会社などの専門家に相談が必要なこともございます。

札幌大通遺言相続センターでは、相続手続きに特化した、弁護士、税理士、不動産鑑定士、土地調査家屋士など、各分野のプロフェッショナルと連携しておりますので、スピーディーな相続をワンストップでサポートします。

私たち札幌大通遺言相続センターでは、ひとつの相続案件について、原則として1人の同じ司法書士が担当し、解決までサポートすることにしています。

難しい局面であれば、センター一丸となって団結し、相続に詳しい弁護士や税理士と連携し、問題解決を目指します。

不安を解消する明瞭な料金体系

司法書士・行政書士などの専門家は、普段馴染みのない方がほとんどであると思われます。

相場が分からないために、「高い報酬を取られてしまうのではないか」「相談しただけで費用を請求されるのではないか」など、数多くの不安があることと思われます。

そのため、札幌大通遺言相続センターでは、サービス毎に明瞭な料金体系を設け、このホームページ内に分かりやすい”料金表”を作成しております。

料金表はこちら>>

また、ご相談いただいた際には、詳しいお見積もりも概算いたします。

思っていた以上に費用がかかってしまうといったことはございません。

土日祝、夜間の対応も可能です!

お仕事の関係上、なかなか平日のお昼間にお時間をとることが難しい方につきましては、平日にご予約を頂ければ、土・日・祝日、夜間も対応可能です。

まずはお電話でお問い合わせください。

お気軽にご相談をお受けしております。

お客様のプライバシーを厳守します

札幌大通遺言相続センターではお客様の大切な個人情報、お問い合わせ内容は、秘密厳守いたします。

個人情報の取り扱いについては、プライバシーポリシーをご覧ください。

プライバシーポリシーはこちら>>

こまめな進捗報告・連絡をしております!

手続きを依頼したものの、しばらく連絡がないと、人は不安になるものです。

札幌大通遺言相続センターでは、順調に手続きが進んでいる場合でも、定期的に報告を心掛けております。

顧客満足度向上のため、アンケート・口コミの実施をしております!

ご提供しているサービスの品質向上のために、札幌大通遺言相続センターではお客様にアンケートにお答え頂く・Google口コミのご協力をお願いしております。

そちらを参考に、常にお客様へのサービスの向上へと取り組ませていただいております。

お答え頂いたアンケートは、ご了承いただいた場合のみHPへの掲載も行う場合がございます。

余市町にお住まいで相続をご検討されている皆様へ

相続の手続きをするためには、遺産分割の内容に全員が同意をしたうえで、全員の実印と印鑑証明書が必要になりますので、面識のない相続人がいる場合、話し合いや書類のやり取りをうまく進めるために非常に神経を使います。

複雑な家族関係であればあるほど、感情的になってしまいがちですので、こちらから突然「相続を放棄して欲しい」旨のことを伝えても、かえって話し合いがこじれてしまうことにもなりかねません。

そこで札幌大通遺言相続センターにご依頼いただければ、相続人の調査からお手紙の作成に至るまでサポートいたします。

また遺産の分け方についても、法律家が第三者の中立な立場でアドバイスを行うとなれば、遺産分割案をよりスムーズに受け入れてくれる可能性が高まります。

もちろん、その後の遺産分割協議書作成や登記申請まで、まとめてサポート可能です。

ついつい感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

余市町|ご相談から解決までの流れ

1.初回相続相談は無料です

相続に詳しい司法書士が親切丁寧に対応させていただきます。

ご相談予約専用ダイヤルは0120-418-310になります。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

2.無料相談の実施

ヒアリングシートをもとにご相談者様からお話をお伺いいたします。

ご相談内容を明確にし、必要な相続手続きを明確にします。

また、相続の基本ルールのご説明や、必要事項の聴取を行います。その後、次回面談日を決めます。

3.お申込み/相続手続きの開始

ご相談後、ご納得頂ければ、お申し込みをしていただきます。

札幌大通遺言相続センターが、お客様の相続手続き完了までの一切の不安にお答えします。

また、各専門家との受け渡しも極力少なくて済むように、工夫をしております。

※その他、不動産・動産の売却アドバイスなど相続手続き完了までのあらゆるご不安にお答えします。

※個別に依頼すると高額になりがちな相続の専門手続きを一括でコーディネートし、必要な手続きを必要なだけオーダーメイドいたします。

4.相続手続き完了報告

すべての相続手続きが完了しましたら、そのご報告と完了書類一式をお渡しいたします。

5.アフターフォロー

お客様の今後の相続に関する不安にお答えいたします。

また、ご希望に沿った相続対策についてご提案をいたします。

当センターの対応エリア(余市町)

札幌大通遺言相続センターでは余市町など北海道全域からの問い合わせに対応しております。お気軽にお問い合わせ下さい。

南幌町にお住まいの皆様からのご相談をお待ちしております。

南幌町にお住まいの皆様へ

南幌町の皆様、この度は、当ホームページをご覧いただきまして、誠にありがとうございます。

札幌市中央区にある札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)に立地する、「札幌大通遺言相続センター」では、南幌町の皆様からも多くのご相談をいただいております。

「札幌大通遺言相続センター」は司法書士・行政書士の「第一グループ」が運営しており、司法書士として南幌町を中心に遺産相続、相続手続き、相続放棄、遺産分割協議書や遺言書作成に関する手続きのサポートをさせていただいております。

札幌大通遺言相続センターは、札幌市中央区に事務所を構えており、札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)と気軽にお立ち寄りいただける立地に当センターがございます。

南幌町の皆様に当センターが選ばれる理由

安心の無料相談!

札幌大通遺言相続センターでは、皆様に納得いただき、安心してご依頼いただきたいという想いから、相続・遺言に関する初回無料相談を承っております。

南幌町にお住まいの皆様は安心していつでもご相談ください!

累計5,000件以上の相続相談実績

札幌大通遺言相続センターは開業より多くの相続手続きに関するご相談をお受けしており、豊富な経験と実績がございます。

ご相談者様の人生に寄り添って40年。相続の相談件数は、累計5,000件を超えており、お陰様で南幌町の多くの皆様に相続サービスを提供してまいりました。

お客様の状況に合わせた最適な手続きをご提案いたしますので、南幌町エリアにお住まいのお客様は、お気軽にご相談ください。

札幌駅前通地下歩行空間5番出口直結の好立地

札幌駅前通地下歩行空間 5番出口直結に位置する札幌大通遺言相続センターはJR千歳線・JR函館本線などJR各線や地下鉄沿線にお住まいのお客様にアクセス便利な立地に位置しております。

JR札幌駅より徒歩5分・地下鉄大通駅より徒歩6分ですのでお仕事帰りやお出かけついでにもお立ち寄りいただきやすいとご来所されご相談される際はお客様に喜んでいただいております。

詳しいアクセスはこちら>>

相続に専門特化している

札幌大通遺言相続センターは相続登記手続きをはじめ、相続放棄や遺言、遺産分割など相続に特化したが札幌の司法書士・行政書士の「第一グループ」が運営しております。

依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。

そのため、お客様からいただいた多数のご相談で蓄積した豊富な実績と経験を活かして、ご相談者様に最適な手続きをご提案いたしますので、どうぞ安心してご相談ください。

万全の連携体制でスピーディーに対応

相続の手続きは複雑かつ多岐にわたる為、司法書士以外にも、税理士や弁護士、不動産会社などの専門家に相談が必要なこともございます。

札幌大通遺言相続センターでは、相続手続きに特化した、弁護士、税理士、不動産鑑定士、土地調査家屋士など、各分野のプロフェッショナルと連携しておりますので、スピーディーな相続をワンストップでサポートします。

私たち札幌大通遺言相続センターでは、ひとつの相続案件について、原則として1人の同じ司法書士が担当し、解決までサポートすることにしています。

難しい局面であれば、センター一丸となって団結し、相続に詳しい弁護士や税理士と連携し、問題解決を目指します。

不安を解消する明瞭な料金体系

司法書士・行政書士などの専門家は、普段馴染みのない方がほとんどであると思われます。

相場が分からないために、「高い報酬を取られてしまうのではないか」「相談しただけで費用を請求されるのではないか」など、数多くの不安があることと思われます。

そのため、札幌大通遺言相続センターでは、サービス毎に明瞭な料金体系を設け、このホームページ内に分かりやすい”料金表”を作成しております。

料金表はこちら>>

また、ご相談いただいた際には、詳しいお見積もりも概算いたします。

思っていた以上に費用がかかってしまうといったことはございません。

土日祝、夜間の対応も可能です!

お仕事の関係上、なかなか平日のお昼間にお時間をとることが難しい方につきましては、平日にご予約を頂ければ、土・日・祝日、夜間も対応可能です。

まずはお電話でお問い合わせください。

お気軽にご相談をお受けしております。

お客様のプライバシーを厳守します

札幌大通遺言相続センターではお客様の大切な個人情報、お問い合わせ内容は、秘密厳守いたします。

個人情報の取り扱いについては、プライバシーポリシーをご覧ください。

プライバシーポリシーはこちら>>

こまめな進捗報告・連絡をしております!

手続きを依頼したものの、しばらく連絡がないと、人は不安になるものです。

札幌大通遺言相続センターでは、順調に手続きが進んでいる場合でも、定期的に報告を心掛けております。

顧客満足度向上のため、アンケート・口コミの実施をしております!

ご提供しているサービスの品質向上のために、札幌大通遺言相続センターではお客様にアンケートにお答え頂く・Google口コミのご協力をお願いしております。

そちらを参考に、常にお客様へのサービスの向上へと取り組ませていただいております。

お答え頂いたアンケートは、ご了承いただいた場合のみHPへの掲載も行う場合がございます。

南幌町にお住まいで相続をご検討されている皆様へ

相続の手続きをするためには、遺産分割の内容に全員が同意をしたうえで、全員の実印と印鑑証明書が必要になりますので、面識のない相続人がいる場合、話し合いや書類のやり取りをうまく進めるために非常に神経を使います。

複雑な家族関係であればあるほど、感情的になってしまいがちですので、こちらから突然「相続を放棄して欲しい」旨のことを伝えても、かえって話し合いがこじれてしまうことにもなりかねません。

そこで札幌大通遺言相続センターにご依頼いただければ、相続人の調査からお手紙の作成に至るまでサポートいたします。

また遺産の分け方についても、法律家が第三者の中立な立場でアドバイスを行うとなれば、遺産分割案をよりスムーズに受け入れてくれる可能性が高まります。

もちろん、その後の遺産分割協議書作成や登記申請まで、まとめてサポート可能です。

ついつい感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

南幌町|ご相談から解決までの流れ

1.初回相続相談は無料です

相続に詳しい司法書士が親切丁寧に対応させていただきます。

ご相談予約専用ダイヤルは0120-418-310になります。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

2.無料相談の実施

ヒアリングシートをもとにご相談者様からお話をお伺いいたします。

ご相談内容を明確にし、必要な相続手続きを明確にします。

また、相続の基本ルールのご説明や、必要事項の聴取を行います。その後、次回面談日を決めます。

3.お申込み/相続手続きの開始

ご相談後、ご納得頂ければ、お申し込みをしていただきます。

札幌大通遺言相続センターが、お客様の相続手続き完了までの一切の不安にお答えします。

また、各専門家との受け渡しも極力少なくて済むように、工夫をしております。

※その他、不動産・動産の売却アドバイスなど相続手続き完了までのあらゆるご不安にお答えします。

※個別に依頼すると高額になりがちな相続の専門手続きを一括でコーディネートし、必要な手続きを必要なだけオーダーメイドいたします。

4.相続手続き完了報告

すべての相続手続きが完了しましたら、そのご報告と完了書類一式をお渡しいたします。

5.アフターフォロー

お客様の今後の相続に関する不安にお答えいたします。

また、ご希望に沿った相続対策についてご提案をいたします。

当センターの対応エリア(南幌町)

札幌大通遺言相続センターでは南幌町など北海道全域からの問い合わせに対応しております。お気軽にお問い合わせ下さい。

南幌町にお住まいの皆様からのご相談をお待ちしております。

当別町にお住まいの皆様へ

当別町の皆様、この度は、当ホームページをご覧いただきまして、誠にありがとうございます。

札幌市中央区にある札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)に立地する、「札幌大通遺言相続センター」では、当別町の皆様からも多くのご相談をいただいております。

「札幌大通遺言相続センター」は司法書士・行政書士の「第一グループ」が運営しており、司法書士として当別町を中心に遺産相続、相続手続き、相続放棄、遺産分割協議書や遺言書作成に関する手続きのサポートをさせていただいております。

札幌大通遺言相続センターは、札幌市中央区に事務所を構えており、札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)と気軽にお立ち寄りいただける立地に当センターがございます。

当別町の皆様に当センターが選ばれる理由

安心の無料相談!

札幌大通遺言相続センターでは、皆様に納得いただき、安心してご依頼いただきたいという想いから、相続・遺言に関する初回無料相談を承っております。

当別町にお住まいの皆様は安心していつでもご相談ください!

累計5,000件以上の相続相談実績

札幌大通遺言相続センターは開業より多くの相続手続きに関するご相談をお受けしており、豊富な経験と実績がございます。

ご相談者様の人生に寄り添って40年。相続の相談件数は、累計5,000件を超えており、お陰様で当別町の多くの皆様に相続サービスを提供してまいりました。

お客様の状況に合わせた最適な手続きをご提案いたしますので、当別町エリアにお住まいのお客様は、お気軽にご相談ください。

札幌駅前通地下歩行空間5番出口直結の好立地

札幌駅前通地下歩行空間 5番出口直結に位置する札幌大通遺言相続センターはJR千歳線・JR函館本線などJR各線や地下鉄沿線にお住まいのお客様にアクセス便利な立地に位置しております。

JR札幌駅より徒歩5分・地下鉄大通駅より徒歩6分ですのでお仕事帰りやお出かけついでにもお立ち寄りいただきやすいとご来所されご相談される際はお客様に喜んでいただいております。

詳しいアクセスはこちら>>

相続に専門特化している

札幌大通遺言相続センターは相続登記手続きをはじめ、相続放棄や遺言、遺産分割など相続に特化したが札幌の司法書士・行政書士の「第一グループ」が運営しております。

依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。

そのため、お客様からいただいた多数のご相談で蓄積した豊富な実績と経験を活かして、ご相談者様に最適な手続きをご提案いたしますので、どうぞ安心してご相談ください。

万全の連携体制でスピーディーに対応

相続の手続きは複雑かつ多岐にわたる為、司法書士以外にも、税理士や弁護士、不動産会社などの専門家に相談が必要なこともございます。

札幌大通遺言相続センターでは、相続手続きに特化した、弁護士、税理士、不動産鑑定士、土地調査家屋士など、各分野のプロフェッショナルと連携しておりますので、スピーディーな相続をワンストップでサポートします。

私たち札幌大通遺言相続センターでは、ひとつの相続案件について、原則として1人の同じ司法書士が担当し、解決までサポートすることにしています。

難しい局面であれば、センター一丸となって団結し、相続に詳しい弁護士や税理士と連携し、問題解決を目指します。

不安を解消する明瞭な料金体系

司法書士・行政書士などの専門家は、普段馴染みのない方がほとんどであると思われます。

相場が分からないために、「高い報酬を取られてしまうのではないか」「相談しただけで費用を請求されるのではないか」など、数多くの不安があることと思われます。

そのため、札幌大通遺言相続センターでは、サービス毎に明瞭な料金体系を設け、このホームページ内に分かりやすい”料金表”を作成しております。

料金表はこちら>>

また、ご相談いただいた際には、詳しいお見積もりも概算いたします。

思っていた以上に費用がかかってしまうといったことはございません。

土日祝、夜間の対応も可能です!

お仕事の関係上、なかなか平日のお昼間にお時間をとることが難しい方につきましては、平日にご予約を頂ければ、土・日・祝日、夜間も対応可能です。

まずはお電話でお問い合わせください。

お気軽にご相談をお受けしております。

お客様のプライバシーを厳守します

札幌大通遺言相続センターではお客様の大切な個人情報、お問い合わせ内容は、秘密厳守いたします。

個人情報の取り扱いについては、プライバシーポリシーをご覧ください。

プライバシーポリシーはこちら>>

こまめな進捗報告・連絡をしております!

手続きを依頼したものの、しばらく連絡がないと、人は不安になるものです。

札幌大通遺言相続センターでは、順調に手続きが進んでいる場合でも、定期的に報告を心掛けております。

顧客満足度向上のため、アンケート・口コミの実施をしております!

ご提供しているサービスの品質向上のために、札幌大通遺言相続センターではお客様にアンケートにお答え頂く・Google口コミのご協力をお願いしております。

そちらを参考に、常にお客様へのサービスの向上へと取り組ませていただいております。

お答え頂いたアンケートは、ご了承いただいた場合のみHPへの掲載も行う場合がございます。

当別町にお住まいで相続をご検討されている皆様へ

相続の手続きをするためには、遺産分割の内容に全員が同意をしたうえで、全員の実印と印鑑証明書が必要になりますので、面識のない相続人がいる場合、話し合いや書類のやり取りをうまく進めるために非常に神経を使います。

複雑な家族関係であればあるほど、感情的になってしまいがちですので、こちらから突然「相続を放棄して欲しい」旨のことを伝えても、かえって話し合いがこじれてしまうことにもなりかねません。

そこで札幌大通遺言相続センターにご依頼いただければ、相続人の調査からお手紙の作成に至るまでサポートいたします。

また遺産の分け方についても、法律家が第三者の中立な立場でアドバイスを行うとなれば、遺産分割案をよりスムーズに受け入れてくれる可能性が高まります。

もちろん、その後の遺産分割協議書作成や登記申請まで、まとめてサポート可能です。

ついつい感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

当別町|ご相談から解決までの流れ

1.初回相続相談は無料です

相続に詳しい司法書士が親切丁寧に対応させていただきます。

ご相談予約専用ダイヤルは0120-418-310になります。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

2.無料相談の実施

ヒアリングシートをもとにご相談者様からお話をお伺いいたします。

ご相談内容を明確にし、必要な相続手続きを明確にします。

また、相続の基本ルールのご説明や、必要事項の聴取を行います。その後、次回面談日を決めます。

3.お申込み/相続手続きの開始

ご相談後、ご納得頂ければ、お申し込みをしていただきます。

札幌大通遺言相続センターが、お客様の相続手続き完了までの一切の不安にお答えします。

また、各専門家との受け渡しも極力少なくて済むように、工夫をしております。

※その他、不動産・動産の売却アドバイスなど相続手続き完了までのあらゆるご不安にお答えします。

※個別に依頼すると高額になりがちな相続の専門手続きを一括でコーディネートし、必要な手続きを必要なだけオーダーメイドいたします。

4.相続手続き完了報告

すべての相続手続きが完了しましたら、そのご報告と完了書類一式をお渡しいたします。

5.アフターフォロー

お客様の今後の相続に関する不安にお答えいたします。

また、ご希望に沿った相続対策についてご提案をいたします。

当センターの対応エリア(当別町)

札幌大通遺言相続センターでは当別町など北海道全域からの問い合わせに対応しております。お気軽にお問い合わせ下さい。

当別町にお住まいの皆様からのご相談をお待ちしております。

室蘭市にお住まいの皆様へ

室蘭市の皆様、この度は、当ホームページをご覧いただきまして、誠にありがとうございます。

札幌市中央区にある札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)に立地する、「札幌大通遺言相続センター」では、室蘭市の皆様からも多くのご相談をいただいております。

「札幌大通遺言相続センター」は司法書士・行政書士の「第一グループ」が運営しており、司法書士として室蘭市を中心に遺産相続、相続手続き、相続放棄、遺産分割協議書や遺言書作成に関する手続きのサポートをさせていただいております。

札幌大通遺言相続センターは、札幌市中央区に事務所を構えており、札幌駅前通地下歩行空間5番出口直結(JR札幌駅徒歩5分)と気軽にお立ち寄りいただける立地に当センターがございます。

室蘭市の皆様に当センターが選ばれる理由

安心の無料相談!

札幌大通遺言相続センターでは、皆様に納得いただき、安心してご依頼いただきたいという想いから、相続・遺言に関する初回無料相談を承っております。

室蘭市にお住まいの皆様は安心していつでもご相談ください!

累計5,000件以上の相続相談実績

札幌大通遺言相続センターは開業より多くの相続手続きに関するご相談をお受けしており、豊富な経験と実績がございます。

ご相談者様の人生に寄り添って40年。相続の相談件数は、累計5,000件を超えており、お陰様で室蘭市の多くの皆様に相続サービスを提供してまいりました。

お客様の状況に合わせた最適な手続きをご提案いたしますので、室蘭市エリアにお住まいのお客様は、お気軽にご相談ください。

札幌駅前通地下歩行空間5番出口直結の好立地

札幌駅前通地下歩行空間 5番出口直結に位置する札幌大通遺言相続センターはJR千歳線・JR函館本線などJR各線や地下鉄沿線にお住まいのお客様にアクセス便利な立地に位置しております。

JR札幌駅より徒歩5分・地下鉄大通駅より徒歩6分ですのでお仕事帰りやお出かけついでにもお立ち寄りいただきやすいとご来所されご相談される際はお客様に喜んでいただいております。

詳しいアクセスはこちら>>

相続に専門特化している

札幌大通遺言相続センターは相続登記手続きをはじめ、相続放棄や遺言、遺産分割など相続に特化したが札幌の司法書士・行政書士の「第一グループ」が運営しております。

依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。

そのため、お客様からいただいた多数のご相談で蓄積した豊富な実績と経験を活かして、ご相談者様に最適な手続きをご提案いたしますので、どうぞ安心してご相談ください。

万全の連携体制でスピーディーに対応

相続の手続きは複雑かつ多岐にわたる為、司法書士以外にも、税理士や弁護士、不動産会社などの専門家に相談が必要なこともございます。

札幌大通遺言相続センターでは、相続手続きに特化した、弁護士、税理士、不動産鑑定士、土地調査家屋士など、各分野のプロフェッショナルと連携しておりますので、スピーディーな相続をワンストップでサポートします。

私たち札幌大通遺言相続センターでは、ひとつの相続案件について、原則として1人の同じ司法書士が担当し、解決までサポートすることにしています。

難しい局面であれば、センター一丸となって団結し、相続に詳しい弁護士や税理士と連携し、問題解決を目指します。

不安を解消する明瞭な料金体系

司法書士・行政書士などの専門家は、普段馴染みのない方がほとんどであると思われます。

相場が分からないために、「高い報酬を取られてしまうのではないか」「相談しただけで費用を請求されるのではないか」など、数多くの不安があることと思われます。

そのため、札幌大通遺言相続センターでは、サービス毎に明瞭な料金体系を設け、このホームページ内に分かりやすい”料金表”を作成しております。

料金表はこちら>>

また、ご相談いただいた際には、詳しいお見積もりも概算いたします。

思っていた以上に費用がかかってしまうといったことはございません。

土日祝、夜間の対応も可能です!

お仕事の関係上、なかなか平日のお昼間にお時間をとることが難しい方につきましては、平日にご予約を頂ければ、土・日・祝日、夜間も対応可能です。

まずはお電話でお問い合わせください。

お気軽にご相談をお受けしております。

お客様のプライバシーを厳守します

札幌大通遺言相続センターではお客様の大切な個人情報、お問い合わせ内容は、秘密厳守いたします。

個人情報の取り扱いについては、プライバシーポリシーをご覧ください。

プライバシーポリシーはこちら>>

こまめな進捗報告・連絡をしております!

手続きを依頼したものの、しばらく連絡がないと、人は不安になるものです。

札幌大通遺言相続センターでは、順調に手続きが進んでいる場合でも、定期的に報告を心掛けております。

顧客満足度向上のため、アンケート・口コミの実施をしております!

ご提供しているサービスの品質向上のために、札幌大通遺言相続センターではお客様にアンケートにお答え頂く・Google口コミのご協力をお願いしております。

そちらを参考に、常にお客様へのサービスの向上へと取り組ませていただいております。

お答え頂いたアンケートは、ご了承いただいた場合のみHPへの掲載も行う場合がございます。

室蘭市にお住まいで相続をご検討されている皆様へ

相続の手続きをするためには、遺産分割の内容に全員が同意をしたうえで、全員の実印と印鑑証明書が必要になりますので、面識のない相続人がいる場合、話し合いや書類のやり取りをうまく進めるために非常に神経を使います。

複雑な家族関係であればあるほど、感情的になってしまいがちですので、こちらから突然「相続を放棄して欲しい」旨のことを伝えても、かえって話し合いがこじれてしまうことにもなりかねません。

そこで札幌大通遺言相続センターにご依頼いただければ、相続人の調査からお手紙の作成に至るまでサポートいたします。

また遺産の分け方についても、法律家が第三者の中立な立場でアドバイスを行うとなれば、遺産分割案をよりスムーズに受け入れてくれる可能性が高まります。

もちろん、その後の遺産分割協議書作成や登記申請まで、まとめてサポート可能です。

ついつい感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

室蘭市|ご相談から解決までの流れ

1.初回相続相談は無料です

相続に詳しい司法書士が親切丁寧に対応させていただきます。

ご相談予約専用ダイヤルは0120-418-310になります。

土曜・日曜・祝日の面談をご希望の場合はご相談ください。

2.無料相談の実施

ヒアリングシートをもとにご相談者様からお話をお伺いいたします。

ご相談内容を明確にし、必要な相続手続きを明確にします。

また、相続の基本ルールのご説明や、必要事項の聴取を行います。その後、次回面談日を決めます。

3.お申込み/相続手続きの開始

ご相談後、ご納得頂ければ、お申し込みをしていただきます。

札幌大通遺言相続センターが、お客様の相続手続き完了までの一切の不安にお答えします。

また、各専門家との受け渡しも極力少なくて済むように、工夫をしております。

※その他、不動産・動産の売却アドバイスなど相続手続き完了までのあらゆるご不安にお答えします。

※個別に依頼すると高額になりがちな相続の専門手続きを一括でコーディネートし、必要な手続きを必要なだけオーダーメイドいたします。

4.相続手続き完了報告

すべての相続手続きが完了しましたら、そのご報告と完了書類一式をお渡しいたします。

5.アフターフォロー

お客様の今後の相続に関する不安にお答えいたします。

また、ご希望に沿った相続対策についてご提案をいたします。

当センターの対応エリア(室蘭市)

札幌大通遺言相続センターでは室蘭市など北海道全域からの問い合わせに対応しております。お気軽にお問い合わせ下さい。

室蘭市にお住まいの皆様からのご相談をお待ちしております。

商工中金の預金の相続手続きとは

相続が発生した場合、被相続人(故人)が保有していた金融資産の名義変更や解約手続きは避けて通れません。

特に株式会社商工組合中央金庫(商工中金)は、一般的なメガバンクとは異なる特殊な成り立ちを持つため、その相続手続きには特有の厳格性と時間を要する側面があります。

相続人にとっては、手続きの遅延が資金繰りや生活インフラに直結するリスクを伴うため、事前にその特殊性を理解し、計画的に対応することが極めて重要となります。

商工中金とは?

商工中金は、1936年(昭和11年)10月に設立された歴史を持つ金融機関であり、その正式名称は「株式会社 商工組合中央金庫」です。一般的な民間銀行とは異なり、主に中小企業の組合や事業主に対する金融支援を目的としており、その企業構造に大きな特徴があります。

商工中金の資本金の構成を見ると、約2,186億円のうち、1,016億円が政府出資となっています。政府からの出資比率が高いということは、この金融機関が極めて高い公共性と、厳格なコンプライアンス遵守を求められる立場にあることを意味します。

この特殊な法的・組織的な背景が、預金解約を含む相続手続きにおいても、民間銀行以上に厳格な書類審査と長い事務処理期間を要求する要因となっていると分析されます。

実際、商工中金での相続手続きには、完了までに1ヶ月から2ヶ月程度の期間を要することが示されています。

この長期化は、手続きの柔軟性よりも、定型化されたマニュアルに基づく厳密な審査が必要とされていることの裏付けと言えるでしょう。

また、商工中金は中小企業への融資を主な業務としている関係上、預金だけでなく、会員が出資する「出資証券(出資金)」を被相続人が保有している可能性があります。

出資金の取り扱いは、単なる預金の解約手続きとは異なる、商工中金特有の法的手続きが必要となるため、相続財産調査の際には、預金通帳だけでなく出資証券の有無も必ず確認しなければなりません。

相続発生による口座凍結のメカニズムとリスク

名義人である被相続人の死亡が金融機関に伝わると、原則としてその口座は直ちに凍結されます。

この「凍結」措置は、預金が遺産の一部となり、相続人全員の共有財産となるため、特定の相続人が勝手に財産を引き出すことによるトラブルや、将来的な遺産分割協議の履行を確実にするための保全措置として実施されます。

口座凍結がもたらす具体的リスクは、相続人の日常生活に深刻な影響を与えます。

凍結されると、その口座からの預金の引き出しはもちろん、公共料金、家賃、クレジットカードの引き落とし、ローンの返済などがすべて停止してしまいます。

引き落としが停止すれば、生活インフラがストップしたり、滞納により信用情報に影響が出たりする可能性があります。

そのため、商工中金での相続発生を知った際は、手続きが長期化することを前提に、いかに迅速に口座凍結を解除するか、あるいは凍結中でも資金を確保する対策を講じるかが、相続人にとって最優先の課題となります。

口座凍結の解除、すなわち預金の払戻しや名義変更を行うためには、所定の相続手続きを完了させる必要があり、手続きが完了するまでは、原則として預金を引き出すことはできません。

相続手続きの法的根拠と二つの選択肢

金融機関が厳格な相続手続きと書類提出を求める背景には、法的根拠があります。

かつて預貯金債権は遺産分割の対象外と考えられていましたが、2016年の最高裁判決により、預貯金債権も遺産分割協議の対象となる遺産として扱われるべき、という見解が示されました。

この判例に基づき、金融機関は、預金の名義変更や解約を行う際に、相続人全員の合意を証明する書面、すなわち遺言書または遺産分割協議書の提出を厳格に要求するようになりました。

商工中金における預金相続手続きには、大きく分けて二つの選択肢があります。

- 払戻手続(解約・現金化):預金口座を解約し、残高を現金として指定された相続人の口座へ振り込む手続きです。一般的に最も多く選択される方法です。

- 名義変更手続(継続):預金を解約せず、名義人だけを被相続人から相続人に変更する手続きです。主に、定期預金などで金利が高く、中途解約すると損をしてしまうケースや、継続して利用したい口座がある場合に選択されます。

このどちらの手続きを選択するかによって、商工中金に提出する書類の種類や形式が異なるため、手続きを開始する前に、相続人全員で方針を明確に決定しておく必要があります。

「すぐに専門家に相談したい」という方は、以下の番号から札幌大通遺言相続センターにお問い合わせください。初回は無料相談できますので、疑問や不安を一気に解消することができますよ。

▶電話でお問い合わせする

0120-481-310(9:00~18:00)

▶メールで無料相談する

お問い合わせフォーム

▶LINEで相談予約する

QRコード

【口座凍結対策】緊急時の「仮払い制度」の戦略的利用

商工中金の相続手続きは、その厳格な審査体制により、1ヶ月から2ヶ月程度かかる場合があります。

この長期の事務処理期間中、相続人が生活費や葬儀費用、当面の支払いに充てる緊急資金を必要とするケースは少なくありません。

この緊急事態に対応するための戦略的手段として、2019年7月から施行された「遺産分割前の相続預金の払戻制度(仮払い制度)」の利用が挙げられます。

この制度を利用すれば、遺産分割協議が完了するのを待たずに、単独の相続人が銀行での手続きのみで、一定額の払い戻しを受けることが可能となります。

家庭裁判所の仮処分を経る必要がないため、緊急性が高い場合に非常に有効な手段です。

商工中金での手続きが長期化するボトルネックを回避し、流動性をいち早く確保できる点で、この制度は重要な意味を持ちます。

仮払い制度の利用限度額と必要書類

仮払い制度利用時の上限額

この制度を利用して払い戻しが可能な金額は、以下の計算式に基づき算出されますが、最終的な上限額は150万円と定められています(各金融機関ごと)。

相続預金の払戻し制度(仮払い制度)の計算と限度額

| 計算要素 | 計算式 | 上限額 |

| 単独で引き出し可能な金額 | 相続開始時の預金額 × 1/3 × 払戻しを希望する相続人の法定相続分 | 150万円(商工中金を含む各金融機関ごと) |

この制度を利用するために必要な書類は、通常の相続手続きよりも簡略化されています。

仮払い制度利用時の必要書類

- 被相続人(故人)の除籍謄本、戸籍謄本または全部事項証明書(出生から死亡までの連続したもの) 。

- 相続人全員の戸籍謄本または全部事項証明書。

- 預金の払い戻しを希望される相続人の印鑑証明書。

緊急で資金が必要な相続人は、商工中金への相続発生の届出と同時に、この仮払い制度の利用を検討し、迅速に必要な書類を集めることが、口座凍結による経済的負担を最小限に抑えるための最善策となります。

商工中金の相続手続きの流れ

商工中金の預金相続手続きは、厳格な審査と複数のステップを要します。スムーズな手続きの完了には、最低でも2〜3回、窓口を訪問する可能性があることを念頭に置き、時間的に余裕を持って臨むことが推奨されます。

ステップ1:相続の発生の届出と口座調査(名寄せ)

まず、相続人は商工中金の最寄りの支店窓口に電話または訪問し、名義人死亡の事実を届け出ることから始まります。

この届出をもって、原則として口座は凍結されます。

この際、手続きを円滑に進めるために、手元にある被相続人の預金通帳やキャッシュカードを持参することが推奨されます。

窓口担当者に通帳を提示することで、商工中金のシステム上で「名寄せ(なよせ)」と呼ばれる口座調査を行ってもらうことが可能になります。

名寄せとは、被相続人がその金融機関の他の支店で口座を保有していないかをすべて確認する作業であり、遺産調査の漏れを防ぐために必須のプロセスです。

特に、被相続人が広範囲の地域で事業を行っていた場合、複数の支店に口座がある可能性があるため、このステップは非常に重要です。

ステップ2:依頼書(請求書)の交付と手続き方針の決定

相続発生の届出後、商工中金から「相続預金の支払手続等に関するご案内」といった、相続手続きに必要な書類一式と詳細な案内(依頼書)が交付されます。

この案内書には、手続きの種類(払戻しまたは名義変更)に応じた必要書類のリストが含まれています。

相続人は、この段階で、先に決定した方針(解約するのか、名義変更するのか)に基づいて、必要な書類を確定させます。

名義変更を選択すると、払戻しとは異なる書類が必要となるため、交付された依頼書の内容を詳細に確認することが求められます。

ステップ3:必要書類の収集と提出

これが手続きの中で最も煩雑で時間を要するステップです。

商工中金が求める必要書類は、相続の法的形態(遺言の有無、遺産分割協議の有無)に応じて多岐にわたります(詳細は後述の表を参照)。

特に、被相続人の「出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍を含む)」の収集は、転籍や法改正により、複数の役場を跨いで集めなければならず、専門的な知識がないと非常に困難です。

また、相続人全員の印鑑登録証明書は、発行日より3ヶ月以内、または6ヶ月以内といった有効期限が設定されているため、書類の「鮮度」を保ちつつ、相続人全員から完璧に収集することが手続き短期化の鍵となります。

書類提出は窓口にて行われますが、商工中金の支店には相続手続の担当者がいることが多いものの、その担当者の手が空いていない場合は長時間待たされる可能性があるため、時間に余裕を持って訪問することが推奨されます。

また、一部の書類(戸籍謄本、印鑑証明書など)は、郵送による1回目の提出を受け付けている場合もありますが、原本の厳格な確認が求められます。

ステップ4:支払いまたは名義変更の実行と完了

提出されたすべての書類について、商工中金内部での厳格な審査が行われます。

政府出資の背景を持つ商工中金では、このコンプライアンスチェックが特に厳密であり、書類に不備がないことが確認されれば、手続きが実行に移されます。

払戻手続を選択した場合は、指定された相続人の金融機関口座へ預金が振り込まれます。

名義変更手続を選択した場合は、新しい名義人宛に通帳や証書が交付されます。

前述の通り、書類提出から最終的な実行・完了までの期間は、通常1〜2ヶ月程度を見込む必要があります。

この期間は、提出書類の完璧な準備によってのみ短縮が可能です。

提出書類について不安がある方は相続の専門家である札幌大通遺言相続センターまでご相談ください。

札幌大通遺言相続センターでは相続手続きをまるっとおまかせいただけるプランをご用意しております。

相続形態別:提出すべき必要書類の完全リスト

商工中金の相続手続きにおいて、遺産をどのように分割するかという法的根拠により、提出すべき書類は大きく異なります。書類収集の誤りが手続き遅延の最大の原因となるため、自身の状況に応じたリストを正確に確認することが必須です。

共通して必要となる基本書類(全ケース共通)

以下は、どの相続形態を選択した場合でも、原則として提出が必要となる基本書類です。

- 被相続人(亡くなられた方)の出生から死亡までの連続した戸籍謄本、除籍謄本、または全部事項証明書(法務局発行)。

- 法定相続人を確認できる相続人全員の戸籍謄本または全部事項証明書。

- 商工中金の預金通帳、キャッシュカード、証書など。

なお、法務局が発行した法定相続情報一覧図の写しがある場合、戸籍謄本の一部の提出を省略できるため、手続きの簡略化に繋がります。

相続形態別 必要書類(分岐点)

特に、相続人全員の合意を証明するために提出が求められる書類と、相続人全員の印鑑証明書については、その有効期限(3ヶ月または6ヶ月)に細心の注意を払う必要があります。

必要書類リスト:商工中金での預金相続手続き(払戻し・名義変更)

| 相続形態 | 被相続人(故人)の書類 | 相続人全員の書類 | 相続方法を示す主要書類 | 出典 |

| 遺産分割協議に基づく手続き | 出生〜死亡までの連続戸籍謄本 (原本) | 戸籍謄本、印鑑登録証明書(期限に注意) | 遺産分割協議書(全員の実印・署名入り) | 3 |

| 公正証書遺言に基づく手続き | 除籍謄本 | 受遺者または執行者の印鑑登録証明書 | 公正証書遺言の正本または謄本 | 8 |

| 家庭裁判所の調停・審判 | – | 預金を相続する相続人の印鑑登録証明書 | 調停調書謄本または審判書謄本 | 8 |

| 専門家(弁護士・司法書士等)委任 | – | 相続人全員の委任状 | 遺産整理委任契約書、受任者の印鑑登録証明書 | 8 |

遺産分割協議書に基づく手続きの場合、相続人全員の実印による押印と、その印鑑が本物であることを証明する印鑑登録証明書が必須となります。

相続人間で物理的な距離がある場合や、関係が複雑な場合には、これらの書類の収集と準備に時間を要し、結果的に手続きの長期化を招く最大の要因となります。

この際、商工中金の口座だけでなく、銀行預金や不動産など、故人のすべての財産について一括して話し合うことが、後々のトラブルを防ぐ上で理想的です。 とはいえ家族間のみで話し合いを進めると故人との関係性や感情論で争いが起き、相続トラブルに繋がりかねません。

相続・法律の専門家である司法書士が第三者の立場からサポートすることも可能なので、円満に相続手続きを進めたいという方は専門家への依頼もご検討ください。

商工中金特有の重要論点:出資証券(出資金)の取り扱い

商工中金での相続手続きを他の金融機関との比較で考える際に、最も特殊で専門的な知識が要求されるのが「出資証券」の取り扱いです。

出資証券の法的性質と相続への影響

出資証券とは、商工中金が協同組織金融機関としての性質を併せ持っていた歴史的経緯から、主に会員である中小企業や事業主が商工中金に出資したことを示す証券です。

これは銀行預金とも、上場企業の株式とも異なる性質を持つ、商工中金特有の資産です。

被相続人が事業を営んでいた場合、この出資金を保有している可能性が高く、相続財産調査の際に預金口座と合わせて必ずその有無を確認しなければなりません。

この出資金も相続財産に含まれるため、預金の解約手続きとは別に、出資証券についても名義変更や払戻し(解約)の手続きが必要となります。

出資証券の払戻しプロセス

出資金は、預金とは異なり、その払戻しや名義変更について、商工中金の社内規定に基づく独自の手続きが必要となります。

払戻し(解約)の要件は、被相続人が会員資格を喪失した場合などに発生しますが、この手続きは預金解約手続きよりもさらに時間がかかる可能性があります。

相続人が出資金の相続手続きを行う場合、預金手続きで収集した戸籍謄本などの基本書類に加え、出資証券そのものや、商工中金所定の払戻し請求書などが必要となります。

出資金の取り扱いについては、一般の金融機関の相続担当者も慣れていない場合があるため、手続きの詳細は商工中金の担当部署に個別具体的に確認することが必須となります。

まとめと専門家への相談の勧め

商工中金の相続手続きは、政府出資という特殊な背景による厳格な審査、手続きの長期化(1〜2ヶ月)、そして出資証券という専門的な資産の取り扱いが加わることで、非常に複雑かつ時間を要するプロセスとなります。

手続きの遅延は、口座凍結による生活への影響を長期化させることにもつながります。

手続きの円滑化に向けた戦略的アプローチ

相続人が手続きを円滑に進めるためには、以下の戦略的な準備が推奨されます。

- 早期の緊急資金確保: 手続きの長期化に備え、相続発生の通知と同時に「仮払い制度」の利用を検討し、緊急性の高い資金の流動性を確保すること。

- 完璧な書類収集: 遺産分割協議書作成に必要な相続人全員の印鑑証明書や、出生から死亡までの連続した戸籍謄本など、要求される書類の「鮮度」と「完全性」を確保するため、できる限り早く収集を開始すること。

- 相続財産の網羅的調査: 預金口座だけでなく、商工中金特有の資産である出資証券の有無を必ず調査し、その手続きを並行して進める計画を立てること。

専門家への委任の優位性

商工中金での相続手続きは、平日に何度も窓口を訪れる必要があることや、煩雑な戸籍収集作業、相続人全員の合意形成の難しさなどから、一般の相続人にとって大きな負担となります。

特に遠方に相続人がいる場合や、被相続人が複雑な取引をしていた場合、専門家への委任が最も現実的かつ迅速な解決策となります。

司法書士や弁護士といった専門家へ依頼することにより、相続財産調査から連続した戸籍謄本の収集代行、遺産分割協議書の作成指導、さらには金融機関への煩雑な書類提出手続きまでを一任することができます。

これにより、手続きの遅延リスクを最小限に抑え、相続人の精神的・時間的負担を大幅に軽減することが可能となります。

札幌を拠点とする相続専門サイトとして、当事務所は、商工中金を含む金融機関の相続手続き、特に複雑な戸籍収集や遺産分割協議の調整、そして出資金の取り扱いといった専門的な課題に対し、実務に即した確実なサポートを提供しています。

早期に専門家にご相談いただくことが、口座凍結による生活への影響を防ぎ、相続手続きを成功させるための最良の手段となります。

専門家への相談が安心な理由

商工中金の相続手続きは、銀行の預金解約とは異なり、多岐にわたる専門知識を必要とします。

遺産分割協議がまとまらない場合や、戸籍謄本を何度も取り寄せる手間、あるいは遠方の支店まで足を運ぶ負担など、相続人だけでは解決が難しい問題に直面することが少なくありません。また、相続税の申告においては、正しい評価額を算出し、節税につながる特例を漏れなく適用することが重要です。

こうした複雑な手続きを代行する専門家は、相続人の代理人として、金融機関や信託銀行とのやり取り、必要書類の収集、さらには遺産分割協議のサポートまで、一貫して支援することが可能です。

また、故人の財産を巡る手続きは、時に相続人間での感情的な対立を生むこともあります。専門家が第三者として介入することで、冷静かつ客観的な視点から問題解決を図ることができます。

もし手続きに不安を感じられたり、何から手をつければ良いか分からなかったりする場合は、ぜひ一度札幌大通遺言相続センターまでご相談ください。

札幌大通遺言相続センターの相続手続きサポート

当センターでは、

- 各金融機関への連絡、訪問

- 相続書類の受領

- 記入方法確認

- 提出書類準備

- 相続人全員への署名捺印依頼

- 再度の金融機関訪問による書類提出

といった、相続人の皆様、特に相続人の代表者として行動しておられる皆様のご負担軽減のため、預貯金解約手続きを司法書士に丸ごとお任せいただける「遺産整理業務」をご提供しております。

相続手続きは、戸籍謄本の収集や遺産分割協議書の作成など、非常に複雑で手間のかかる作業です。特に、故人の出生から死亡までの戸籍をすべて集める作業は、時間と労力を要し、専門知識がないと難しい場合があります。

故人様の預貯金の解約、その他の相続手続きでお困りの方は、道内随一のご相談件数・30年以上の実績がある「札幌大通遺言相続センター」までお気軽にご相談ください!

無料相談受付中

札幌大通遺言相続センターでは無料相談受付中です

大切な方が亡くなった直後から、悲しむ暇はおろか息つく暇もなく、死亡届の提出や葬儀社の手配、訃報の連絡など多くの手続き等に追われます。

葬儀が終わった後も、納骨の手配、住民票の抹消、年金受給停止、保険証の返却など、仕事も平日のお休みをいただきながら役所に行きながら手続きをするのはとても大変です。

それが終わった後も、遺産相続に関する手続きをする必要があり、早く日常生活に戻りたい一方で、複雑で面倒な手続きが押し寄せてきます。

当センターでは、その複雑で面倒な相続手続きを全てお任せいただき、1日も早く日常生活に戻っていただくことができます。相続・遺言に関するご相談を初回無料で受付中です。

相続に詳しい司法書士が親切・丁寧に寄り添いサポートしますのでお気軽にお問い合わせください。

▶電話でお問い合わせする

0120-481-310(9:00~18:00)

▶メールで無料相談する

お問い合わせフォーム

▶LINEで相談予約する

QRコード

はじめに:札幌で知っておきたい「ほくほくTT証券」の相続

札幌にお住まいで、ご家族が遺された財産の中にほくほくTT証券の株式や投資信託、そしてグループ銀行の預金が含まれており、手続きに不安を感じていませんか?

ほくほくTT証券は、地元・北海道において地域金融グループのバックアップを持つ証券会社として存在感を高めています。そのため、相続手続きの場面でその名を目にする機会が増えています。

この記事では、「ほくほくTT証券」の相続手続きをスムーズに進めるために、ほくほくTT証券での相続手続きの流れについて、相続の専門家である司法書士の視点を交えて詳しく解説します。

ほくほくTT証券とは?歴史と地域密着の店舗網

まず、相続の対象となる証券会社がどのような企業であるかを理解しておきましょう。

ほくほくTT証券の歴史:地銀系証券のパイオニア

ほくほくTT証券は、北陸銀行と北海道銀行を傘下に持つ株式会社ほくほくフィナンシャルグループ(ほくほくFG)と、東海東京フィナンシャル・ホールディングスとの共同出資により誕生しました。

- 設立:2016年4月(会社設立)

- 開業:2017年1月(営業開始)

北陸・北海道地区の地銀系証券会社としては初となる形で開業し、「地元の銀行」と「証券のプロ」の強みを融合させたサービス展開を特徴としています。まだ歴史の若い会社ですが、そのバックボーンは強固であり、地元からの信頼も厚いと言えます。

北海道内の店舗数:札幌を拠点とした3店舗体制

ほくほくTT証券は、地域密着の証券会社として、主要な営業拠点を北海道と北陸に置いています。

現在、北海道内には以下の3店舗があります。

- 札幌営業部(札幌市)

- 旭川支店

- 帯広支店

特に札幌営業部は、北海道におけるほくほくTT証券の重要な拠点であり、札幌市民や近郊にお住まいの方々にとって、対面で相談できる窓口として機能しています。この地域密着の体制が、北海道の相続対応における利便性につながっています。

札幌にお住まいの方ですと、ご家族が遺された財産の中に「ほくほくTT証券」の口座や金融商品が含まれる場合も多いため、一度確認が必要です。

「すぐに専門家に相談したい」という方は、以下の番号から札幌大通遺言相続センターにお問い合わせください。初回は無料相談できますので、疑問や不安を一気に解消することができますよ。

▶電話でお問い合わせする

0120-481-310(9:00~18:00)

▶メールで無料相談する

お問い合わせフォーム

▶LINEで相談予約する

QRコード

ほくほくTT証券の具体的な相続手続きの流れ

ほくほくTT証券での相続手続きは、他の証券会社と概ね同様の流れで進みますが、グループ企業との連携も考慮するとよりスムーズです。

1.相続発生の連絡と残高証明書の取得

- まず、電話または最寄りの店舗(札幌営業部など)に来店し、口座名義人が亡くなった旨を伝えます。

- この連絡により、故人様の口座は取引停止(凍結)となります。

- 手続きを進めるにあたり、証券会社はまず「残高証明書」を発行します。これは相続税の申告や、遺産分割協議を行う上で重要な資料となります。

2.必要書類の提出と名義変更・換金

残高証明書を受け取った後、以下の書類を提出し、遺産の承継手続きを行います。

| 手続きの種類 | 主な必要書類 |

| 名義変更(相続人が引き継ぐ場合) | 遺産分割協議書または公正証書遺言、相続人全員の印鑑証明書、戸籍謄本一式、相続人自身の本人確認書類など |

| 換金・解約(売却して現金で分ける場合) | 遺産分割協議書または公正証書遺言、相続人全員の印鑑証明書、戸籍謄本一式など |

ほくほくTT証券は、相続に関する動画も公開しておりますので興味のある方は一度ご覧ください。

3.相続手続きをスムーズにするポイント:遺産整理業務の活用

この際、ほくほくTT証券の口座だけでなく、銀行預金や不動産など、故人のすべての財産について一括して話し合うことが、後々のトラブルを防ぐ上で理想的です。 とはいえ家族間のみで話し合いを進めると故人との関係性や感情論で争いが起き、相続トラブルに繋がりかねません。

相続・法律の専門家である司法書士が第三者の立場からサポートすることも可能なので、円満に相続手続きを進めたいという方は専門家への依頼もご検討ください。

札幌大通遺言相続センターでは相続手続きをまるっとおまかせいただけるプランをご用意しております。

専門家への相談が安心な理由

ほくほくTT証券の相続手続きは、銀行の預金解約とは異なり、株式名簿管理人との連携や、複数の分割方法、複雑な税務上の特例など、多岐にわたる専門知識を必要とします。

遺産分割協議がまとまらない場合や、戸籍謄本を何度も取り寄せる手間、あるいは遠方の支店まで足を運ぶ負担など、相続人だけでは解決が難しい問題に直面することが少なくありません。また、相続税の申告においては、正しい評価額を算出し、節税につながる特例を漏れなく適用することが重要です。

こうした複雑な手続きを代行する専門家は、相続人の代理人として、金融機関や信託銀行とのやり取り、必要書類の収集、さらには遺産分割協議のサポートまで、一貫して支援することが可能です。

特に、相続に特化した専門家は、一般の方が気づきにくい「端株」や「未払い配当金」といった特殊な状況にも対応し、円滑な手続きをサポートします。

また、故人の財産を巡る手続きは、時に相続人間での感情的な対立を生むこともあります。専門家が第三者として介入することで、冷静かつ客観的な視点から問題解決を図ることができます。

もし手続きに不安を感じられたり、何から手をつければ良いか分からなかったりする場合は、ぜひ一度札幌大通遺言相続センターまでご相談ください。

札幌大通遺言相続センターの相続手続きサポート

当センターでは、

- 各金融機関への連絡、訪問

- 相続書類の受領

- 記入方法確認

- 提出書類準備

- 相続人全員への署名捺印依頼

- 再度の金融機関訪問による書類提出

といった、相続人の皆様、特に相続人の代表者として行動しておられる皆様のご負担軽減のため、預貯金解約手続きを司法書士に丸ごとお任せいただける「遺産整理業務」をご提供しております。

相続手続きは、戸籍謄本の収集や遺産分割協議書の作成など、非常に複雑で手間のかかる作業です。特に、故人の出生から死亡までの戸籍をすべて集める作業は、時間と労力を要し、専門知識がないと難しい場合があります。

故人様の預貯金の解約、その他の相続手続きでお困りの方は、道内随一のご相談件数・30年以上の実績がある「札幌大通遺言相続センター」までお気軽にご相談ください!

無料相談受付中

札幌大通遺言相続センターでは無料相談受付中です

大切な方が亡くなった直後から、悲しむ暇はおろか息つく暇もなく、死亡届の提出や葬儀社の手配、訃報の連絡など多くの手続き等に追われます。

葬儀が終わった後も、納骨の手配、住民票の抹消、年金受給停止、保険証の返却など、仕事も平日のお休みをいただきながら役所に行きながら手続きをするのはとても大変です。

それが終わった後も、遺産相続に関する手続きをする必要があり、早く日常生活に戻りたい一方で、複雑で面倒な手続きが押し寄せてきます。

当センターでは、その複雑で面倒な相続手続きを全てお任せいただき、1日も早く日常生活に戻っていただくことができます。相続・遺言に関するご相談を初回無料で受付中です。

相続に詳しい司法書士が親切・丁寧に寄り添いサポートしますのでお気軽にお問い合わせください。

▶電話でお問い合わせする

0120-481-310(9:00~18:00)

▶メールで無料相談する

お問い合わせフォーム

▶LINEで相談予約する

QRコード

「司法書士法人 第一事務所」「行政書士法人 第一事務所」は10月18日(土)から24日(金)までの7日間、「相続・遺言の無料相続相談会」を開催いたします。

10月も司法書士・行政書士が親身になりご対応させていただきます。

参加費無料。完全予約制になっておりますので、お電話でお申し込みください。

日時・開催場所

2025年10月18日(土)から24日(金)

法務・会計プラザ

北海道札幌市中央区北2条西3丁目1番地 敷島ビル8階

アクセス

札幌駅前通地下歩行空間 5番出口直結

JR札幌駅より徒歩5分

地下鉄大通駅より徒歩6分

ご予約方法

お電話でご予約ください

【事前予約制】のためお電話でお申し込みください。

お電話はこちら>>0120-481-310

3G7A5631-1-1-scaled.jpg)

3G7A6656-1-793x1024.jpg)