平成23年度税制改正大綱が発表されました。今回の改正により、多くの方が直接影響を受けることとなるのは次の2点になると考えられます。

① 相続税の基礎控除額40%減少

② 生前贈与の促進を狙った贈与税の大幅見直し

以下、詳しい内容を確認してみましょう。

① 相続税

平成23年4月1日以降発生の相続から適用 →申告義務者数は従来の約2倍に

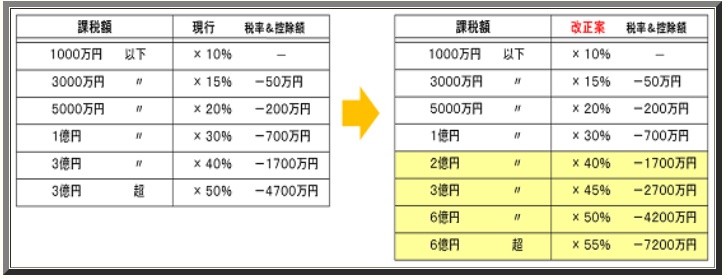

基礎控除額の引き下げ

5000万円 + 1000万円 × 相続人→【改正案】3000万円 + 600万円 × 相続人

【例】相続人が1名

今まで:遺産の総額が6000万円を超えて、初めて課税対象

平成23年4月1日以降 :遺産の総額が3600万円を超えると課税対象に!

相続税率の見直し

死亡保険金 非課税対象者の『絞り込み』

【これまでの死亡保険金の非課税対象】

死亡保険金のうち、500万円 × 相続人 を相続税課税対象財産から控除できた。

→【これからの死亡保険金の非課税対象】

500万円 × 未成年、障害者または生計を同一とする相続人の人数

未成年者及び障害者の税控除の増額

相続人が未成年者の場合の控除

【現 行】 その未成年者が満20歳になるまでの年数1年あたり 6万円で計算した額を控除。

【改正案】 現行の金額 6万円を → 10万円に増額。

相続人が障害者の場合の控除

● 3級・4級障害者 : 満85歳になるまでの年数1年あたり 6万円の控除 →【改正案】10万円に増額。

● 1級・2級障害者 : 満85歳になるまでの年数1年あたり12万円の控除→【改正案】20万円に増額。

② 贈与税

平成23年1月1日以降の贈与分から適用

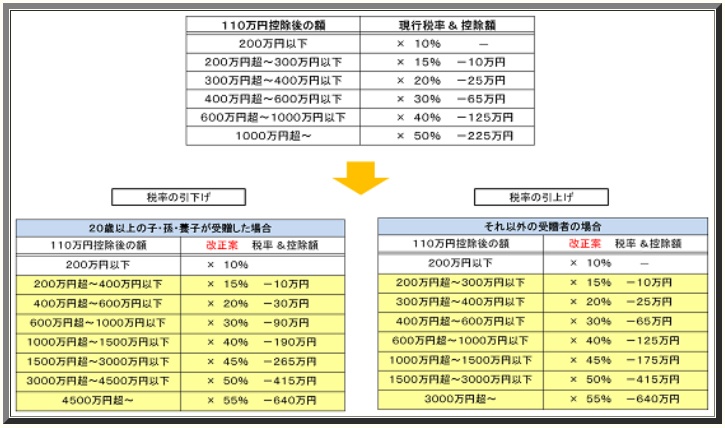

20歳以上の子・孫が受贈した場合の贈与税率の緩和

上記以外が受贈者の場合の贈与税率の強化

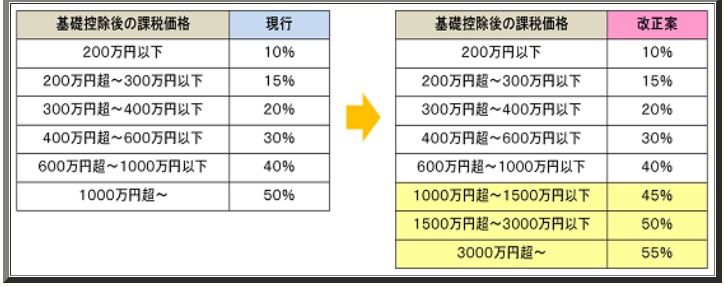

相続時精算課税贈与制度の対象者拡大

【改正案】

その1 : 受贈者の適用対象に『20歳以上の孫』を加える。

【現行 推定相続人のみ】

その2 : 贈与者の年齢要件を『60歳以上』に引き下げ。

【現行 65歳以上】