平成27年1月1日~相続税が改正されました。

今のうちにしっかりと相続対策をして、増税時代に備えましょう。

こちらは、平成27年1月1日以降にお亡くなりになった方が対象となります。例えば平成26年12月31日にお亡くなりになった方で相続税の申告は平成27年1月1日以降に行うという場合は、改正前の相続税基礎控除額・税率が適用されます。

以下に大きな変更点を記載いたします。

1.相続税の基礎控除額が40%縮小しました。

(下図参照)

今までは、どんなケースでも相続財産(遺産)が6000万円を超えないと相続税がかからなかったのが、平成27年1月1日以降、相続税改正後は、3600万円を超えると相続税がかかります。

相続税を支払う人は相続全体の約2%と言われていますが、相続税が改正されると1.5~2倍くらいに増えると言われています。

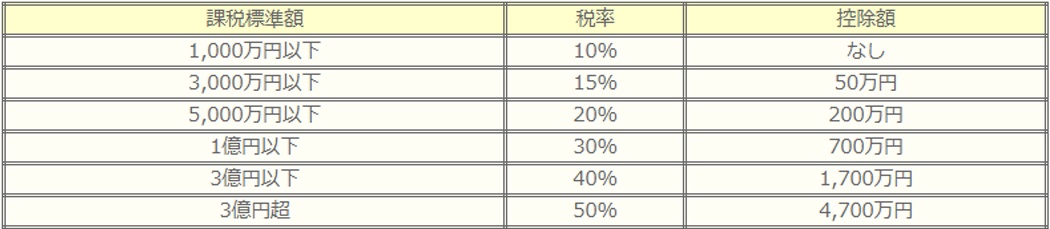

改正前

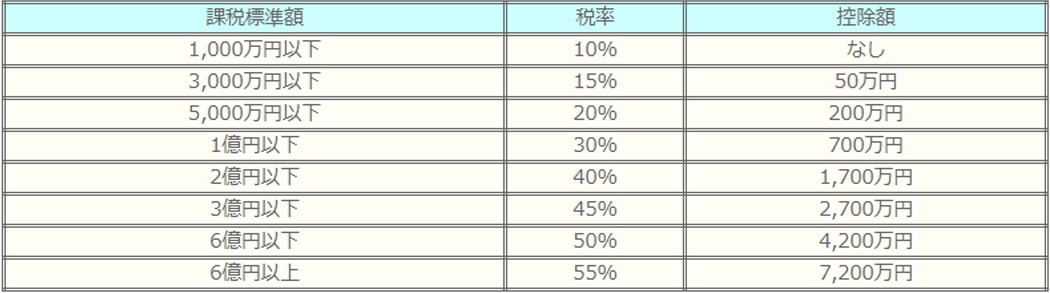

改正後

2.相続税率の上昇

今まで、最高税率50%だったものが55%まで引き上げられました。

改正前

改正後

3.未成年者および障害者の控除額の引き上げ

未成年者控除と障害者控除の控除額が1年につき(未成年者の場合は20歳まで。障害者の場合は85歳まで)6万円から10万円(特別障害者の場合は20万)に引き上げられました。他の税率が上がったので、未成年者と障害者への負担が大きくならないように控除額を引き上げることになりました。

4.贈与税率の強化

相続税に併せて、贈与税の税率構造も見直され、3000万円を超える贈与については最高税率が55%に引き上げられます。(一般税率)

なお、教育資金贈与は特例で1500万円まで引き続き非課税です(平成27年12月31日まで)

当センターでは、これらの改正ポイントを踏まえた生前対策をアドバイスさせていただいています。どうぞお気軽にご相談ください。