私たちは、あるとき突然、「相続人」になる日がやってきます。相続人になると、遺産相続や相続税の納税手続きなどをする必要があり、「知らなかった」では済まされなくなってしまいます。

「いまはまだ大丈夫」と思って油断していると、後悔することになるかもしれません。そうならないためにも、ここでは相続未経験の方々にぜひとも知っておいてほしい相続に関する基礎知識を解説していきます。

財産をどう相続するか

数ある相続財産の評価を計算し、遺産全体がプラスであるのかマイナスであるのか調査したうえで、そもそもその相続を行なうべきか否かをまず始めに判断する必要があります。

「プラスの財産だけを相続し、借金等は一切相続しない」という方法は認められていないため、どうしても相続したいプラスの財産(不動産等)がある場合には、借金等のマイナスの財産をも相続する必要があります。

3つの相続方法

相続の方法は大きく次の3通りにわかれます。

単純承認

すべての相続財産をそのまま相続する選択です。亡くなられた方の借金等のマイナスの財産を含め、このまま具体的な相続手続に進むことになります。

相続放棄

亡くなられた方の財産を一切受け継がない選択であり、これを「相続放棄」と呼びます。

マイナスの財産の方が多いときに、よく選択される方法ですが、相続が開始したことを知った日から3ヶ月以内に、家庭裁判所に対して相続放棄の申立てを行なう必要があり、注意が必要です。

なお、相続財産の使い込みや隠匿も単純承認とみなされますので、あとから共同相続人の一人が財産をごまかしていたことがわかると大変なことになります。

⇒もっと相続放棄について知りたい

限定承認

亡くなられた方にプラスの財産もマイナスの財産もある場合に、財産が差し引きでプラスであれば、返済等を行なったうえで、プラスの部分だけを相続する、という選択です

相続が開始したことを知った日から3ヶ月以内に、家庭裁判所に対して限定承認の申立てを行なう必要があります。

この手続なら安心のように思われるかもしれませんが、相続人全員が共同して申し立てなければならず、一人でも単純承認した相続人がいると申し立てが出来ない等、実際には困難を伴うこともあります。

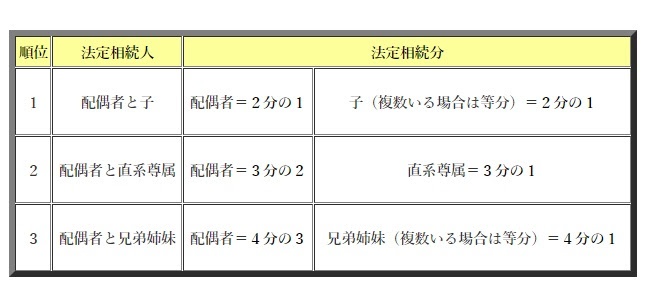

相続人と法定相続分

相続が発生し、亡くなられた方が遺言書を作っていなかった場合や、相続人間での話し合いがつかなかった場合には法律(民法)で決められた財産の分配ルールに従って遺産分割をしていくことが遺産分割方法の1つの目安となってきます。

この法律で定められた相続方法を『法定相続』と呼びます。

法定相続人と法定相続分

法定相続においては、「相続人」と「相続分」が決められています。

- 配偶者は常に相続人となります。

- 直系尊属(父母。双方がいない場合は祖父母)は、子がいない場合に限って相続人となります。

- 兄弟姉妹は、子と直系尊属がいない場合に限って相続人となります。

- 子や父母、兄弟姉妹が複数いる場合には、その相続分は法定相続分を等分します。

相続税の評価の算出

相続税の申告は時価ではなく、相続税法や国税庁の通達に従った評価額、すなわち相続税評価額をもとに行います。

相続税の申告で最も厄介なのはこの相続税評価額の計算であり、かなりの専門知識が要求されます。

財産評価の詳細は「財産評価基本通達」にありますが、以下に主なものをご紹介いたします。

土地の評価方法

(1) 路線価方式

主に市街地的形態を形成する地域で採用される方式で、毎年各国税局が作成する路線価図に基づいて土地を評価します。

路線価×(注)補正率・加算率×地積

(注)土地の間口、奥行き、地形等で利用しにくい土地は一定の方法により評価額が低くなります。

逆に二つの路線に面している角地などは、土地の利用価値が高くなるため評価額も高くなります。

(2) 倍率方式

都市郊外の地域で路線価が定められていない地域で採用される方式で、地域ごとに定められている倍率表に基づいて土地を評価します。

固定資産税評価額×倍率

(3)借地の評価

路線価方式

または倍率方式の評価額×借地権割合

(4)貸地の評価

路線価方式

または倍率方式の評価額×(1-借地権割合)

(5)土地所有者の貸家が建っている土地の評価(貸家建付地)

路線価方式

または倍率方式の評価額×(1-借地権割合×30%)

建物の評価方法

(1)自用家屋

固定資産税評価額×1.0

(2)貸家

自用家屋の価額×(1-30%)

上場株式の評価

次のうち、最も低い金額で評価します。

- 相続開始の日の最終価格

- 相続開始の月の最終価格の月平均額

- その前月の最終価格の月平均額

- その前々月の最終価格の月平均額

生命保険金の評価

受取金額-非課税枠(500万円×法定相続人の数)

退職手当金の評価

受給金額-非課税枠(500万円×法定相続人の数)

※弔慰金の非課税枠

業務上の死亡の場合

死亡時の普通給与の3年分相当額

業務上以外の死亡の場合

死亡時の普通給与の6ヵ月分相当額

生命保険契約に関する権利(保険事故が発生していないもの)

解約返戻金相当額

その他の評価

- 預貯金・・・元金+解約利子の手取額

- 利付公社債・・・発行価額(上場されているものは、最終価格と平均値の低い方)+既経過利子の手取額

- 割引公社債・・・課税時期の最終価格(上場公社債)、または、「発行価額+既経過償還差益の額」(その他)

- 貸付信託・・・元金+既経過収益の手取額-買取割引料

- 証券投資信託・・・上場されているものは3の上場株式の評価に準じ、それ以外は解約請求金額

- ゴルフ会員権・・・取引相場×0.7

- 書画・骨董品・・・専門家による鑑定価額

相続税の課税対象財産

相続の手続きとして最も重要なことは、相続税がかかる財産を把握することです。

相続税の対象となる財産は大きく、「本来の相続財産」 「生前の贈与財産」「みなし相続財産」の3つに分類されます。

本来の相続財産

相続人による遺産分割の対象となる財産のことです。

生前の贈与財産

相続により財産を取得した者が、相続の開始日から3年以内に取得した被相続人からの贈与財産及び相続時精算課税の適用を受けた財産のことです。

これらの財産はすでに被相続人の所有から外れていますが、相続税の計算上は本来の相続財産に上乗せします。

みなし相続財産

本来的に被相続人の財産ではないが、相続税の計算上はこれを相続財産とみなして、本来の相続財産に上乗せする財産のことです。

死亡保険金、死亡退職金などがこの分類に属します。

まとめ

道内最大規模の司法書士在籍数を誇る【札幌大通遺言相続センター】は、札幌を中心に「遺言書作成」「相続手続き」「相続放棄」「登記名義変更」のご依頼・ご相談を幅広く承っております。

無料相談は「事務所面談」「メール相談」「ビデオ通話」の3つからお選びいただけますので、お客様のご都合に合わせて柔軟に対応することも可能です。

⇒まずは無料相談してみる

相続のことに関するお悩みは、なんでも私どもにおまかせください!みなさんの「わからない……」を「安心した!」に変えてみせます!

【基本情報】

- 住所

北海度札幌市中央区大通西4丁目1番地 道銀ビル7階 法務会計プラザ内

★地下鉄大通駅 4番出口直結

★JR札幌駅 徒歩7分

- 電話番号

- 電話対応時間

月曜日~金曜日

9時00分~18時00分